A Reforma Tributária não é apenas a maior mudança do sistema tributário brasileiro. Ela é a maior oportunidade profissional da história para quem atua com tributação.

O Problema Real que

poucos estão vendo.

A maioria dos profissionais está tratando a Reforma Tributária como:

- Algo para estudar no futuro

- Um tema para cursos rápidos

- Ou algo que “dá tempo de ver depois"

A Reforma já está sendo interpretada, já está sendo regulamentada, já está sendo preparada para fiscalização. E quando ela entrar plenamente em vigor, não haverá tempo para improviso.

Esta não é uma

Pós-graduação comum.

O corpo docente não é formado apenas por professores que estudaram a Reforma. É formado por profissionais que:

- Participaram da escrita da EC 132/23

- Atuaram na elaboração da LC 214/25

-

Contribuíram para o

regulamento do IBS

- Integram Comitês Técnicos, GTs oficiais

- Representam Estados, Municípios e o Fisco

-

E estarão do outro lado quando a

Reforma estiver sendo aplicada.

-

Possuem elevada qualificação

acadêmica e experiência prática..

Você não aprende a Reforma com intérpretes. Você aprende com quem escreveu as regras do jogo.

Quem conduz

essa formação?

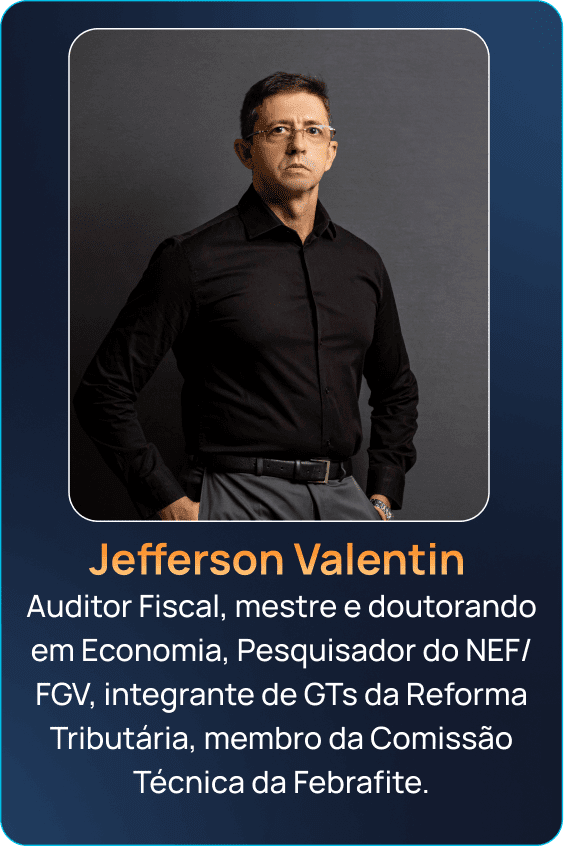

Jefferson Valentin

Auditor Fiscal da Receita Estadual de

São Paulo. Mestre e Doutorando em Economia. MBA em Administração Pública. Atuou Diretamente na regulamentação da Reforma Tributária, representando os Estados.

Corpo docente

de Autoridade

Única no País

Você aprenderá com Auditores Fiscais, juristas, economistas e especialistas que atuaram diretamente na construção do novo sistema, entre eles:

Para quem é essa

Pós-graduação?

- Advogados tributaristas

- Contadores e consultores tributários

-

Profissionais que querem liderar

o mercado pós-Reforma

- Auditores Fiscais e demais servidores fazendários

O Problema Real que

poucos estão vendo.

“Ainda está muito cedo.”

Não. Quem espera “amadurecer” perde o timing da vantagem.

“Posso estudar sozinho.”

Pode. Mas não terá acesso a quem escreveu, regulamentou e aplicará a Reforma.

“Já faço cursos de tributário.”

Essa pós não compete com cursos.

Ela redefine o patamar de atuação

“A Reforma ainda vai mudar.”

Exatamente por isso você precisa entender o processo por dentro, não só o texto final.

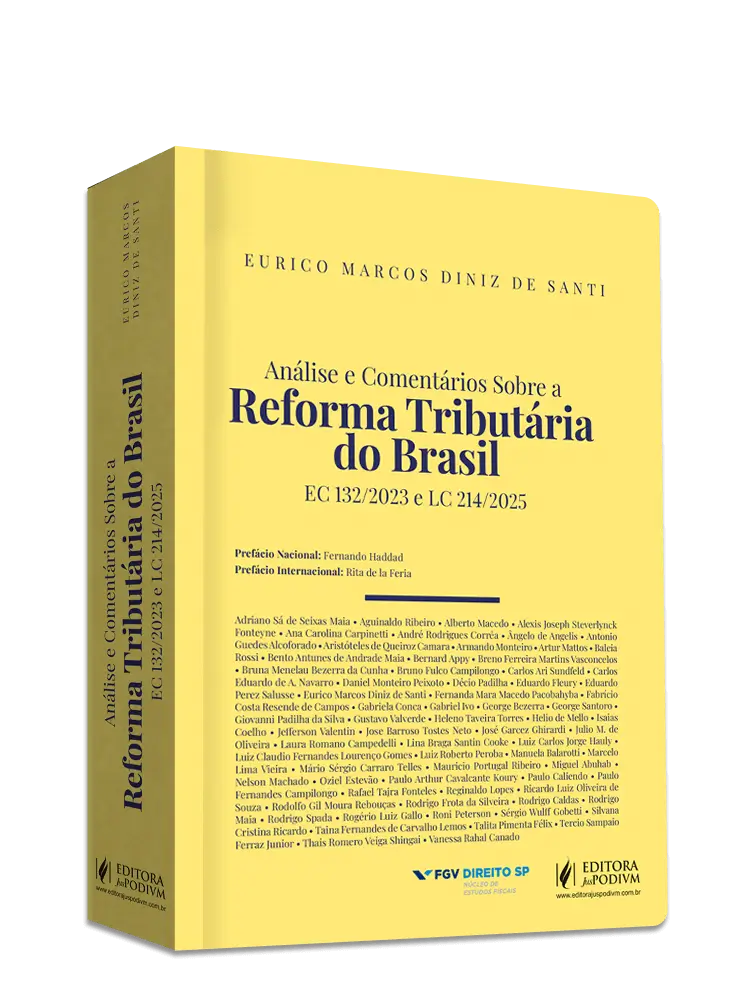

Todos os alunos que se inscreverem na Pós-Graduação em Reforma Tributária receberão gratuitamente o livro: Reforma Tributária do Brasil EC132/2023 e LC214/2025.

Pós-Graduação em

Reforma Tributária

Uma formação avançada, estratégica e inédita, criada para preparar profissionais para atuar com segurança, autoridade e vantagem competitiva no novo sistema tributário brasileiro.

- Interpretação profunda da Reforma Tributária

- Leitura estratégica da EC 132/23 e LC 214/25

- Regulamentação do IBS e do CBS

- Impactos práticos para empresas, contratos e operações

- Visão acadêmica de autoridades fiscais

- Aulas conduzidas por quem construiu o sistema.

Pós-graduação

reconhecida pelo MEC

Instituição certificadora: Unifatec

Conteúdo programático

Apresentação

A Pós-Graduação em Reforma Tributária foi concebida para capacitar profissionais que desejam compreender e aplicar de forma estratégica as profundas transformações introduzidas pela Emenda Constitucional nº 132/2023, pela Lei Complementar nº 214/2025 e pelos Projetos de Lei Complementar nº 108 e nº 208/2024, que estruturam o novo Sistema Tributário Nacional.

O curso alia rigor acadêmico à aplicação prática, preparando os participantes para atuar em ambientes públicos e privados durante o processo de transição para o modelo do IVA Dual (IBS e CBS), com domínio técnico, visão econômica e competência regulatória.

Objetivo Geral

Desenvolver competências jurídicas, econômicas e gerenciais que permitam ao egresso compreender, analisar e aplicar a nova arquitetura da tributação brasileira sobre o consumo, a renda e o patrimônio, com foco na implementação prática da Reforma Tributária.

Objetivos Específicos

- Analisar criticamente os fundamentos teóricos e econômicos do IVA e de suas variantes internacionais;

- Interpretar os dispositivos da EC 132/2023 e da LC 214/2025 em contexto federativo e operacional;

- Avaliar os regimes diferenciados e específicos aplicáveis a setores estratégicos da economia;

- Aplicar normas e procedimentos relacionados à administração tributária, fiscalização e contencioso do IBS e da CBS;

- Planejar estratégias de conformidade e eficiência tributária para pessoas físicas, jurídicas e entes públicos;

- Elaborar estudos técnicos e pareceres sobre os impactos da reforma no ambiente empresarial e público.

Público-Alvo

Profissionais das áreas de Direito, Economia, Contabilidade, Administração e Gestão Pública, incluindo advogados tributaristas, auditores fiscais, procuradores, gestores fazendários, consultores e executivos interessados em compreender e aplicar os efeitos da Reforma Tributária em suas organizações.

Perfil do Egresso

O egresso será um especialista em Reforma Tributária, capaz de:

- Compreender a lógica econômica e jurídica do IVA Dual;

- Interpretar normas constitucionais, complementares e regulamentares com segurança técnica;

- Propor soluções práticas para adequação de negócios, órgãos e entes federativos;

- Atuar como referência técnica e estratégica em consultorias, escritórios, órgãos públicos e empresas.

Estrutura Curricular

(12 Módulos – 30h cada)

(12 Módulos – 30h cada)

Eixo I – Fundamentos e Estrutura do Sistema Tributário

- Fundamentos do Imposto sobre Valor Agregado (IVA)

Compreensão dos modelos internacionais de IVA. Neutralidade, não cumulatividade e princípio do destino. Comparação entre crédito físico e financeiro.

Competência: Analisar a lógica econômica e jurídica do IVA e suas implicações para o Brasil. - O IVA Dual Brasileiro – EC 132/2023

Estrutura do IVA Dual, regime de transição, neutralidade federativa, seguro-receita e Comitê Gestor.

Competência: Interpretar o desenho institucional do novo modelo brasileiro de tributação sobre o consumo. - Normas Gerais do IBS e da CBS (LC 214/2025, arts. 1º–62)

Incidência, base de cálculo, sujeição passiva, crédito, apuração e documentos fiscais eletrônicos.

Competência: Aplicar corretamente as normas gerais de incidência e não cumulatividade.

Eixo II – Regimes Diferenciados e Específicos

- Comércio Exterior e Bens de Capital

Tributação de importações e exportações, regimes aduaneiros especiais e incentivos regionais (ZFM e ALCs).

Competência: Avaliar a política de desoneração e os impactos para o comércio exterior. - Regimes Diferenciados do IBS/CBS

Cashback, cesta básica, alíquotas reduzidas e regimes setoriais especiais.

Competência: Aplicar benefícios e restrições dos regimes diferenciados à prática profissional. - Regimes Específicos I – Serviços Financeiros, Saúde e Prognósticos

Particularidades de incidência e apuração nos setores financeiros e de saúde.

Competência: Interpretar normas setoriais e identificar impactos econômicos. - Regimes Específicos II – Combustíveis, Bens Imóveis e SAFs

Estudo do regime de bens imóveis (arts. 251 a 270), combustíveis e sociedades anônimas de futebol.

Competência: Projetar estruturas tributárias compatíveis com a legislação específica. - Demais Regimes Específicos e Diferenciados

Transporte coletivo, produtor rural, cooperativas, bares e restaurantes, missões diplomáticas, entre outros.

Competência: Avaliar regimes especiais no contexto da política pública e eficiência tributária.

Eixo III – Gestão Tributária e Contencioso

- Administração Tributária e Comitê Gestor

Estrutura administrativa, fiscalização, lançamento, transparência e harmonização federativa.

Competência: Planejar processos de compliance e governança tributária. - Processo Administrativo Tributário

Procedimentos de contencioso e julgamento administrativo no âmbito do IBS/CBS.

Competência: Atuar tecnicamente em defesa administrativa e gestão de litígios fiscais.

Eixo IV – Transição e Tributos Correlatos

- Distribuição da Arrecadação e Transição do ICMS

Modelos de partilha, transição gradual e mecanismos de extinção de obrigação (split payment).

Competência: Projetar cenários de transição e seus reflexos fiscais. - Outros Tributos Reformados

Estudo do Imposto Seletivo, ITCMD, ITBI, IPVA, IPTU, CIP e Simples Nacional após a reforma.

Competência: Compreender as interfaces entre o IVA Dual e os demais tributos.

Metodologia de Ensino

- Aulas expositivas assíncronas em Ambiente Virtual de Aprendizagem (AVA);

- Material de apoio em formato texto e vídeos.

Sistema de Avaliação

A avaliação do desempenho discente será por meio de provas objetivas ao final de cada módulo.

Será considerado aprovado o aluno que obtiver média mínima de 7,0 e frequência igual ou superior a 75% das atividades obrigatórias.

Corpo Docente

Corpo docente composto por mestres e doutores com experiência reconhecida na área tributária, econômica e jurídica, atuantes em órgãos públicos, consultorias, escritórios e instituições de ensino superior.

A seleção privilegia docentes com experiência em implementação da Reforma Tributária, consultoria estratégica e pesquisa aplicada.

Resultados Esperados

Ao término do curso, o egresso será capaz de:

- Atuar de forma segura e inovadora na implementação da Reforma Tributária;

- Interpretar criticamente as novas normas e propor soluções técnicas;

- Integrar fundamentos jurídicos e econômicos à prática profissional;

- Contribuir para o aprimoramento da gestão tributária e das políticas fiscais brasileiras.

Referências Bibliográficas

ABRAHAM, Marcus; LANNES, Camila Thiebaut Bayer. Incentivos fiscais ao meio ambiente na reforma tributária e o imposto seletivo. Revista Direito Tributário Atual, v. 57, ano 42, p. 369-388, 2º quadrim. 2024. DOI: 10.46801/2595-6280.57.15.2024.2583.

ABREU, Murilo Silvio de. Como será o contencioso administrativo do IBS/CBS?: que tipo de contencioso queremos ter, após a reforma tributária do consumo?: uma análise a partir dos projetos de lei complementar que pretendem regulamentá-lo. Revista Amagis Jurídica, Belo Horizonte, v. 16, n. 2, p. 325-352, maio/ago. 2024.

ABREU, Murilo Silvio de. Como uniformizar o divergente contencioso administrativo do IBS e da CBS, criado pela reforma tributária do consumo? Revista Eletrônica Direito Fadenorte, São Francisco-MG, v. 2, n. 1, p. 20-36, 2024.

ALARIE, Benjamin; GENDRON, Pierre-Pascal. Canada. In: BREDERODE, Robert F. van (ed.). Immovable Property under VAT: A Comparative Global Analysis. The Netherlands: Kluwer Law International, 2011. p. 83-121.

ALBUQUERQUE, Tiago Luiz de Moura. Alíquota única versus capacidade contributiva: desafios para uma reforma tributária da tributação sobre o consumo no Brasil. Revista Direito Tributário Atual, São Paulo, n. 52, ano 40, p. 392-436, 3º quadrim. 2022. DOI: 10.46801/2595-6280.52.16.2022.2232.

AMAND, Christian. VAT neutrality: a principle of EU law or a principle of the VAT system? World Journal of VAT/GST Law, v. 2, n. 3, p. 163-181, 2013. DOI: 10.5235/20488432.2.3.163.

BARBONE, Luca; BREEMERSCH, Tim; CARRUTHERS, Robin; ZENZ, Hannes. VAT-induced distortions in the passenger transport system in the European Union: assessment and options for reform. Transportation Research Procedia, v. 14, p. 333-342, 2016. DOI: 10.1016/j.trpro.2016.05.085.

BIRD, Richard M.; GENDRON, Pierre-Pascal. VAT Revisited: A New Look at the Value Added Tax in Developing and Transitional Countries. Washington, DC: USAID; Development Alternatives, Inc. (DAI), 2005.

BRANDÃO, Camila de Brito; VIANA, Carmen Sabrina Cochrane Santiago; SILVA, Fernanda Donadel da. A reforma tributária e o comitê gestor do IBS – novas perspectivas para o federalismo brasileiro. Revista da Procuradoria-Geral do Estado de São Paulo, n. 93, p. 7-18, jan./jun. 2021. DOI: 10.22491/0102-8065.2021.v93.735.

BREAK, George F. Excise tax burdens and benefits. The American Economic Review, v. 44, n. 4, p. 577-594, set. 1954.

BREDERODE, Robert F. van; KREVER, Richard (eds.). VAT and Financial Services: Comparative Law and Economic Perspectives. Singapore: Springer, 2017. DOI: 10.1007/978-981-10-3465-7. ISBN 978-981-10-3463-3.

BRASIL. Lei Complementar nº 214, de 16 de janeiro de 2025. Diário Oficial da União: Seção 1, Brasília, DF, 17 jan. 2025.

BUZATTO, Gustavo; CAVALCANTE, Miquerlam Chaves. Reforma Tributária e Regressividade: a tributação sobre o consumo e a busca por justiça fiscal. Revista Direito Tributário Atual, São Paulo, n. 52, ano 40, p. 162-188, 3º quadrim. 2022. DOI: 10.46801/2595-6280.52.6.2022.2136.

CARVALHO JUNIOR, Pedro Humberto Bruno de. O sistema tributário dos países da OCDE e as principais recomendações da entidade: fornecendo parâmetros para a reforma tributária no Brasil. Brasília: Instituto de Pesquisa Econômica Aplicada (Ipea), 2022. (Nota Técnica Dinte, n. 54). DOI: 10.38116/ntdinte54.

CHAAR, Diego Francivan dos Santos; RAMOS FILHO, Carlos Alberto de Moraes. A reforma tributária e os incentivos fiscais da Zona Franca de Manaus. Revista de Direito Tributário da APET, São Paulo, n. 50, abr./set. 2024.

CHALOUPKA, Frank J.; POWELL, Lisa M.; WARNER, Kenneth E. The use of excise taxes to reduce tobacco, alcohol, and sugary beverage consumption. Annual Review of Public Health, v. 40, p. 187-201, 2019. DOI: 10.1146/annurev-publhealth-040218-043816.

DANIEL, Paweł. Relations between the principle of neutrality and elements of value added tax structure. Financial Internet Quarterly, v. 17, n. 3, p. 56-63, 2021. DOI: 10.2478/fiqf-2021-0019.

FLORÊNCIO, Paulo Henrique Procópio. O novo IBS como alternativa à guerra fiscal do ICMS: um estudo das soluções e do risco de violação ao pacto federativo. Revista da Procuradoria-Geral do Estado de São Paulo, n. 93, p. 111-126, jan./jun. 2021. DOI: 10.22491/0102-8065.2021.v93.740.

GORDIN, Jorge P. Delegative federalism? Subnational abdication and executive fiscal centralisation in Argentina. Political Studies Review, p. 1-17, 2020. DOI: 10.1177/1478929920978529.

LEWIT, Eugene M.; COATE, Douglas. The potential for using excise taxes to reduce smoking. Journal of Health Economics, v. 1, p. 121-145, 1982.

MACHADO, Hugo de Brito. Contribuição de iluminação pública. 2003. Disponível em: http://www.hugomachado.adv.br

. Acesso em: 14 out. 2025.

MARTÍNEZ-VÁZQUEZ, Jorge; SANZ-ARCEGA, Eduardo; TRÁNCHEZ-MARTÍN, José Manuel. Fiscal aspects of subnational governments. In: Handbook on Subnational Governments and Governance. Cheltenham: Edward Elgar, 2024.

MENEZES, Farley Soares. As inconveniências do split payment: a nova modalidade de recolhimento do IBS e da CBS. [S.l.: s.n.], [s.d.].

MOREIRA, André Mendes. Não-cumulatividade tributária no Brasil e no mundo: origens, conceito e pressupostos. In: CARVALHO, Paulo de Barros; SOUZA, Priscila de (orgs.). Sistema Tributário Brasileiro e a Crise Atual – VI Congresso Nacional de Estudos Tributários. São Paulo: Noeses/IBET, 2009. p. 47-88.

NUNES, Aline Teixeira Leal. A Zona Franca de Manaus e a guerra fiscal no contexto do federalismo brasileiro. Dissertação (Mestrado em Direito) — Centro Universitário de Brasília (UniCEUB), Brasília, 2019.

OCHMAN, Piotr. Split payment and criminal fiscal law. Nowa Kodyfikacja Prawa Karnego, v. 53, 2019. DOI: 10.19195/2084-5065.53.14.

OLIVEIRA, José Marcos Domingues de. A chamada contribuição de iluminação pública (Emenda Constitucional nº 39/2003). Revista de Direito Administrativo, Rio de Janeiro, n. 233, p. 295-310, jul./set. 2003.

PADILHA DA SILVA, Giovanni. “Personalização” do IVA para o Brasil: por que escolher entre eficiência e equidade se é possível ter ambas? Direito Tributário em Questão: Revista da FESDT, Porto Alegre, n. 9, p. 47-63, abr. 2019.

PALIU-POPA, Lucia. Controversies on the application of the VAT split payment mechanism. Annals of the “Constantin Brâncuşi” University of Târgu Jiu, Economy Series, Special Issue, v. I, 2017.

PODDAR, Satya. Taxation of housing under a VAT. Tax Law Review, v. 63, n. 2, 2010.

RAO, M. Govinda; SARMA, J. V. M. Value Added Taxation in the States: Challenges Ahead. Economic and Political Weekly, v. 32, n. 5, p. 223-227, 1–7 fev. 1997.

SANTOS, Edson Miranda. A propriedade e a posse de aeronaves e embarcações como hipótese de incidência do Imposto sobre a Propriedade de Veículos Automotores – IPVA e o princípio da capacidade contributiva. Dissertação (Mestrado em Direito) — Universidade Católica de Brasília, Brasília, 2022.

SANTI, Eurico Marcos Diniz de (coord.). Análise e comentários sobre a reforma tributária do Brasil: EC 132/2023 e LC 214/2025. São Paulo: Editora JusPodivm, 2025. 912 p. ISBN 978-85-442-6135-4.

SENYK, Mariya. The Origin and Destination Principles as Alternative Approaches towards VAT Allocation: analysis in the WTO, the OECD and the EU legal frameworks. Amsterdam: IBFD, 2020. ISBN 978-90-8722-617-6.

SHOUP, Carl S. Theory and background of the value-added tax. In: NATIONAL TAX ASSOCIATION. Proceedings of the Annual Conference on Taxation. v. 48, 1955, p. 6-19. Disponível em: http://www.jstor.org/stable/23407027

. Acesso em: 14 out. 2025.

TEIXEIRA, Alexandre Alkmim. To Split or not to Split: o Split Payment como mecanismo de recolhimento de IVA e seus potenciais impactos no Brasil. Revista Direito Tributário Atual, n. 50, ano 40, p. 27–46, 1º quadrim. 2022.

TRAVANCA, Carlos Duarte. O princípio da tributação no destino e a neutralidade do IVA no comércio internacional de bens. 2016. Relatório de Mestrado (Mestrado em Ciências Económicas e Empresariais) — Universidade de Trás-os-Montes e Alto Douro, Vila Real, 2016.

TRIPODI, Leandro. Entidade pública sob regime especial: natureza do Comitê Gestor criado pela Emenda Constitucional nº 132/2023. Revista de Informação Legislativa (RIL), Brasília, v. 61, n. 243, p. 67-99, jul./set. 2024. DOI: 10.70015/ril_v61_n243_p67.

TRIPODI, Leandro. Competência compartilhada na Emenda Constitucional nº 132/2023 (Reforma Tributária). Revista Tributária e de Finanças Públicas, n. 159, 2023.

VALENTIN, Jefferson. Fundamentos da Reforma Tributária e do IVA Dual. [Texto não publicado].

VALENTIN, Jefferson. IBS e CBS em operações com bens imóveis: desafios e perspectivas da tributação no setor imobiliário. São Paulo: Editora Max Limonad, 2025. ISBN 978-65-01-37509-0.

VALENTIN, Jefferson. Tributação imobiliária na era do IVA: do modelo atual à reforma tributária. São Paulo: Editora Max Limonad, 2025. ISBN 978-65-01-59526-9.

YAMAMOTO, Fernanda Bardichia Pilat; FRATINI, Danielle Eugenne Migoto Ferrari. A representatividade e as atribuições do Comitê Gestor no novo modelo do IBS nacional proposto pela reforma tributária. Revista da Procuradoria-Geral do Estado de São Paulo, São Paulo, n. 93, p. 35-64, jan./jun. 2021. DOI: 10.22491/0102-8065.2021.v93.737.

- Conclusão em no mínimo 6 meses

-

Formação 100% à distância

(Estude de onde quiser e quando quiser)

- Certificado reconhecido pelo MEC

- 360h de conteúdo voltado 100% para Reforma Tributária

- Ganhe o livro: Reforma Tributária do Brasil EC 132/2023 e LC 214/2025.

12x DE 548,92

ou R$ 5.500 à vista

Dúvidas Frequentes

O que torna esta pós-graduação diferente das demais formações em Reforma Tributária?

Esta pós-graduação foi construída por profissionais que participaram diretamente da escrita, regulamentação e estruturação da Reforma Tributária. Você não aprende apenas o texto da lei, mas a lógica por trás das decisões, os impactos práticos e a forma como o novo sistema está sendo interpretado e preparado para aplicação.

Essa pós é apenas para advogados?

Não! ela é indicada para profissionais das áreas de Direito, Economia, Contabilidade, Administração e Gestão Pública, incluindo advogados tributaristas, auditores fiscais, procuradores, gestores fazendários, consultores e executivos interessados em compreender e aplicar os efeitos da Reforma Tributária em suas organizações.

Vou aprender apenas IBS e CBS?

Não! A pós aborda a Reforma Tributária de forma sistêmica, incluindo:

• estrutura do novo modelo tributário,

transição do sistema atual para o novo,

impactos em empresas, contratos e operações,

regimes específicos, fiscalização e contencioso,

Quem é o coordenador da pós-graduação?

A pós é conduzida por Jefferson Valentin, Auditor Fiscal da Receita Estadual de São Paulo, Mestre e Doutorando em Economia e profissional que atuou diretamente na regulamentação da Reforma Tributária, representando os Estados. Ele atua como condutor da leitura estratégica, conectando a norma ao impacto real no mercado.

Os professores realmente participaram da Reforma Tributária?

Sim! O corpo docente é formado por Auditores Fiscais, juristas e especialistas que participaram:

• da elaboração da EC 132/23,

• da LC 214/25,

• do regulamento do IBS,

• de Grupos de Trabalho oficiais,

• de Comissões Técnicas e do Pré-Comitê Gestor.

Essa é uma das principais fortalezas da formação.

Essa pós substitui cursos ou especializações em Direito Tributário?

Ela não substitui — ela eleva o patamar.

A pós é indicada tanto para quem já atua com tributário quanto para quem quer se posicionar de forma estratégica no novo cenário

Vou receber certificado de pós-graduação?

Sim! Ao concluir a formação e cumprir os requisitos acadêmicos, o aluno receberá certificado de Pós-Graduação em Reforma Tributária, conforme as normas aplicáveis.

As aulas são 100% online?

Sim! As aulas ficam disponíveis na plataforma para que o aluno possa assistir e revisar conforme a sua rotina, durante o período de acesso contratado.

Existe suporte ou canal para dúvidas?

Sim! Os alunos terão acesso aos canais definidos pela coordenação do curso para acompanhamento, avisos, atualizações e orientações ao longo da formação

Essa pós é indicada para quem quer se destacar profissionalmente?

Sim! A Reforma Tributária cria um novo mercado.

Quem se antecipa agora constrói autoridade, posicionamento e vantagem competitiva que dificilmente serão replicados depois.

Essa pós é reconhecida pelo MEC?

Sim! Essa Pós-graduação é certificada pela UNIFATEC e reconhecida pelo MEC.

© Copyright 2025 Jefferson Valentim . Todos os direitos reservados.